Boletín GMP

Año X Boletín 09- 2021

Ajuste Anual

¿Qué es el Ajuste Anual de Impuestos?

El Ajuste Anual de Sueldos y Salarios es una obligación que tienen los patrones de conformidad con los artículos 97 y 99 de la Ley del Impuesto Sobre la Renta.

Tratándose de los ingresos por salarios, los patrones tienen la obligación de efectuar retenciones del impuesto mensualmente, mismas que tienen el carácter de pagos provisionales a cuenta del impuesto anual.

El cálculo de impuesto anual lo efectúan:

- El patrón o el trabajador (A través de la declaración anual).

En el caso de salarios, es el patrón quien en principio tiene la obligación de realizar el cálculo anual para determinar el impuesto y posteriormente compararlo con las retenciones efectuadas y determinar las diferencias:

- Si existe un impuesto a cargo del trabajador, se debe retener el impuesto.

- Si existe un saldo a favor del empleado, se debe compensar.

Trabajadores a los que no se realizará el ajuste anual

El Ajuste Anual no se realiza a todos los trabajadores, el patrón queda liberado de realizarlo cuando se de alguno de los siguientes casos:

- El trabajador inició la prestación de los servicios después del 1 de enero del ejercicio por el que se deba efectuar el ajuste anual.

- El trabajador dejó de prestar servicios antes del 1 de diciembre del ejercicio por el que se deba efectuar el ajuste anual.

- Cuando el trabajador le haya comunicado por escrito al patrón que presentará su declaración anual (a más tardar el 31 de diciembre).

- Los ingresos (totales) del trabajador hayan superado la cantidad de $400,000.

Plazo para realizar el Ajuste Anual

La Ley de Impuesto Sobre la Renta no es explícita en cuanto al momento de realizar el ajuste; en relación a fechas sólo señala cuándo deben enterarse las diferencias a cargo: en el mes de febrero del siguiente año; y en cuanto a los saldos a favor contempla que se compensarán contra las retenciones del mes de diciembre y las retenciones sucesivas del siguiente ejercicio.

Si se desea compensar contra retenciones de diciembre, implica que el ajuste anual debe realizarse en ese mes para conocer las diferencias y efectuar la compensación correspondiente.

La razón por la que resulta conveniente realizar el ajuste en el mes de diciembre es porque en ese mes el trabajador recibe cantidades adicionales a las que normalmente recibe, (como puede ser aguinaldo, fondo de ahorro), lo que permite tener una mayor capacidad para pagar las diferencias a cargo, si es que existiesen.

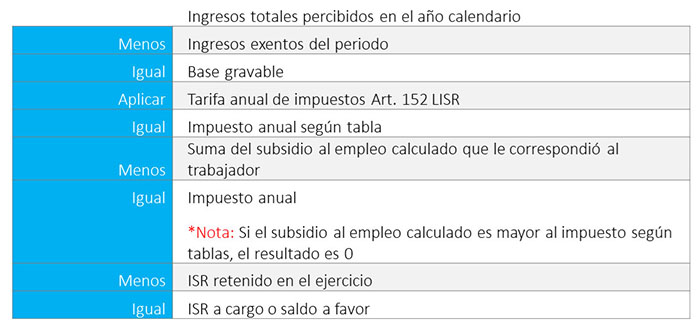

Procedimiento del Ajuste Anual

Diferencias determinadas en el Ajuste

Una vez determinada las diferencias, se procede como sigue:

Diferencias a cargo. Si existe diferencia a cargo, debe retenerse el impuesto y enterarlo a más tardar en el mes de febrero siguiente al año calendario de que se trate.

Diferencias a favor. Si la diferencia resulta a favor del contribuyente deberá compensarse contra la retención del mes de diciembre y las retenciones sucesivas, a más tardar dentro del año calendario posterior.

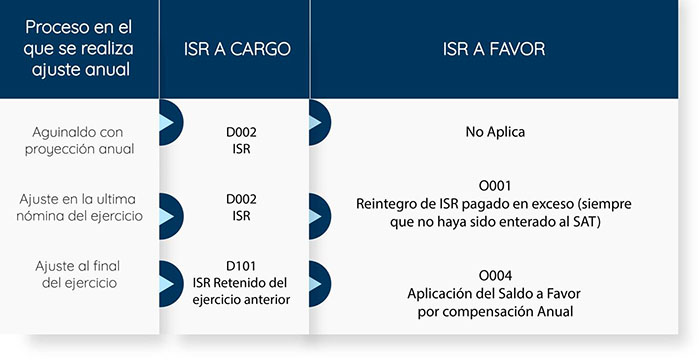

Claves para timbrado derivado de Ajuste Anual

Ajuste anual por sustitución Patronal

- Uno de los grandes retos a los que se han enfrentado las empresas durante 2021 es la implementación de la reforma laboral, fiscal y de seguridad social, en materia de subcontratación.

- Para dar cumplimiento a la nueva normatividad, algunas empresas realizaron una sustitución patronal, otros transfirieron a sus trabajadores con reconocimiento de sus derechos adquiridos, y algunos otros reiniciaron relaciones laborales recontratando a los empleados en las empresas procedentes.

- Cualquiera de las acciones antes señaladas implica que los trabajadores tengan más de un patrón durante el ejercicio 2021, y esa situación ha generado la duda sobre la manera en la que debe manejarse el cálculo del Impuesto Sobre la Renta (ISR) anual de estos trabajadores y, en su caso, la correspondiente presentación de su declaración anual del ejercicio 2021 en abril de 2022.

- El supuesto en cuestión establece que el patrón no hará el cálculo anual cuando el trabajador hubiera iniciado la prestación de servicios con posterioridad al 1 de enero. El caso se presta a debate pues se pudiera pensar que, en los casos en que se efectuó una sustitución patronal, el trabajador realmente no inició la prestación de servicios con posterioridad al 1 de enero, sino que este ya venía laborando, que se suscitó una sustitución, pero al mantenerse sus derechos y su antigüedad, el trabajador no se ubica en este supuesto. Esto llevaría a concluir que el patrón sí debe efectuar el cálculo del ajuste anual al trabajador; sin embargo, antes de arribar a esta conclusión es necesario considerar los puntos que a continuación se exponen.

- Si bien este planteamiento puede tener cierta lógica, al tratarse de una obligación para el patrón, debe analizarse bajo la óptica de éste, y no del trabajador. Esto significa que es el patrón quien debe definir si la relación con el trabajador inició con posterioridad al 1 de enero. En este sentido, se tiene que, en el caso de una sustitución patronal, lo que ha sucedido es precisamente eso: Una sustitución de un patrón; es decir, al 1 de enero de 2021 el trabajador tenía un patrón, y al final del año el trabajador tiene otro patrón distinto (aun cuando la transición se hubiera dado a través de una sustitución patronal y los derechos laborales se conserven). En este caso, entonces, la relación con el nuevo patrón comenzó ya iniciado el año.

- En este orden de ideas, se tiene que el actual patrón tiene trabajadores que no iniciaron la prestación de servicios desde el 1 de enero, ubicándose, en consecuencia, en el primer supuesto de excepción para realizar el ajuste anual que marca el Artículo 97 de la Ley del ISR, llevando a concluir que el patrón no deberá efectuar el cálculo del ajuste anual.

Transferencia de trabajadores

Para el caso de las otras modalidades de transferencia de trabajadores que no se hubieran hecho a través de una sustitución patronal, resulta más claro que la relación laboral inició después del 1 de enero de 2021, por lo que los patrones se ubican en el supuesto de excepción, y no efectuarán el cálculo del ajuste anual.

GMP Sistemas recomienda que cada empresa pueda confirmar estos criterios con el área fiscal correspondiente, con el propósito de determinar si proceden o no a realizar ajuste anual de impuestos en caso de haber realizado una sustitución patronal en el 2021. En este caso, es requisito indispensable tener los acumulados migrados a la nueva empresa. No olvidar actualizar la tabla de impuestos anuales (A8).

Check list para realizar ajuste anual de impuestos 2021

- 1. Solicitar carta a los empleados a los cuales se les realizará ajuste anual de impuestos.

- 2. Actualizar tabla de impuestos anual (A8).

- 3. Instalación de actualizaciones para ajuste anual.

- 4. Tener los acumulados del ejercicio 2021.

- 5. Determinar la nómina o periodo en el cual se realizará el ajuste anual de impuestos.

- 6. Proceso de validación de parametrización de ajuste anual de impuestos.

- 7. Parametrización de DIPS @CIF y @CIC.

- 9. Generación de reporte de empleados sujetos a ajuste anual de impuestos .

- 9. Parametrización de DIPS @CIF y @CIC.

- 10. Generación de reporte de ajuste anual de impuestos (simulado y real).

- 11. Generar reporte de ajuste anual de impuestos al final del ejercicio.

Para poder ver el webinar impartido por Armando Cruz y Jorge González dar clic aquí

Regresar a página principal