Boletín GMP

Año X Boletín 09 - 2021

Cálculo de Aguinaldo

¿Qué es el Aguinaldo?

El Aguinaldo es una obligación patronal derivada de la relación laboral, esta debe cubrirse antes del 20 de diciembre de cada año, esta obligación la encontramos en el artículo 87 de la Ley Federal del Trabajo que dice:

Artículo 87 LFT

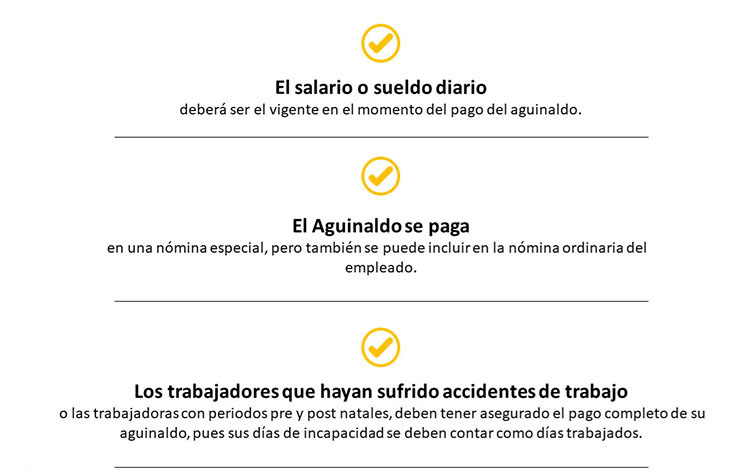

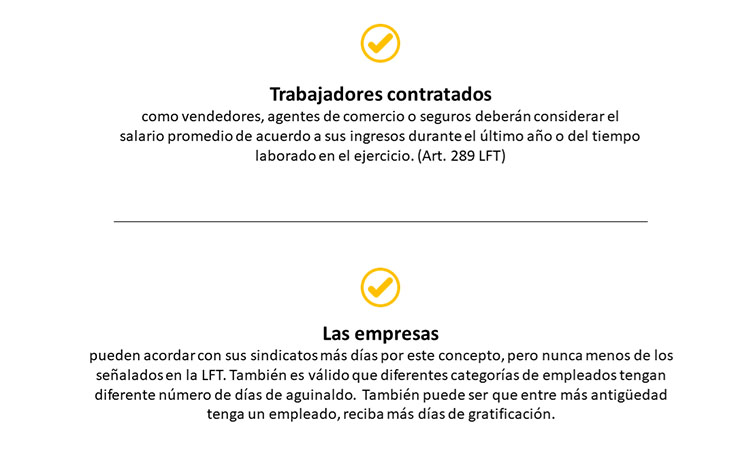

Los trabajadores tendrán derecho a un aguinaldo anual que deberá pagarse antes del día veinte de diciembre, equivalente a quince días de salario, por lo menos. Los que no hayan cumplido el año de servicios, independientemente que se encuentren laborando o no a la fecha de liquidación del aguinaldo, tendrán derecho a que se les pague la parte proporcional del mismo, conforme al tiempo que hubieren trabajado, cualquiera que fuere éste.

Tratamiento fiscal del aguinaldo

El aguinaldo se considera un ingreso exento del pago de Impuesto sobre la Renta hasta el monto de 30 UMAS diarias (30*89.62 = $2688.60).

Tanto el la Ley del Impuesto sobre la Renta (Artículo 96) como en el Reglamento de la misma Ley (Art. 174) encontramos que hay 2 métodos para retener el impuesto del Aguinaldo.

¿Cómo calcular el ISR del aguinaldo de acuerdo al Reglamento de la Ley del ISR (RLISR)?

Esta es una forma alternativa de calcular el impuesto del aguinaldo establecido en el Art. 174 del RLISR.

- El aguinaldo gravado se divide entre 365 y se multiplica por 30.4, a este lo llamaremos aguinaldo gravado mensual.

- Aguinaldo gravado $1,500 / 365 * 30.4 = Aguinaldo gravado mensual $124.93

- Se adiciona el importe de aguinaldo gravado mensual al ingreso que percibe el trabajador de forma regular (ingresos ordinarios), a esto lo llamaremos ingresos totales. Se obtiene el ISR del art. 96 de la LISR por los ingresos totales (A).

- Ingreso ordinario gravado $8,000 + Aguinaldo gravado mensual $124.93= Ingresos totales $8,124.93

- ISR por ingresos totales= $638.09

- Se obtiene el ISR por los ingresos ordinarios (B).

- ISR por ingreso ordinario $624.50

- Se obtiene el ISR por los ingresos ordinarios (B). Se calcula la diferencia entre el ISR de los ingresos totales menos el ISR de los ingresos ordinarios (A-B=C).

- ISR por ingresos totales $638.09 – ISR por ingreso ordinario $624.50= Diferencia de ISR $13.59

- Se obtiene una tasa (D) que resulta de dividir la diferencia de los ISR del punto anterior entre el aguinaldo gravado mensual. El resultado se multiplica por 100 y se expresa en porcentaje (C / aguinaldo gravado mensual x 100).

- (Diferencia de ISR $13.59 / Aguinaldo gravado mensual $124.93) * 100= Tasa de ISR a aplicar 10.88%.

- = La tasa se multiplica por el aguinaldo gravado y este será el ISR del aguinaldo (D x aguinaldo gravado).

- Tasa de ISR a aplicar 10.88% * Aguinaldo gravado $1,500= ISR de aguinaldo $163.20

Cálculo del Aguinaldo

Para determinar el cálculo de aguinaldo en el sistema OpenHR, necesitamos parametrizar lo siguiente:

- Tabla de Aguinaldo.

- Nómina de Aguinaldo.

- DIP de Aguinaldo.

- Configuración del cálculo de impuestos.

Para poder ver el webinar impartido por Armando Cruz y Jorge González dar clic aquí

Regresar a página principal